В записке, автором которой является 5-звездочный аналитик Нил Мехта (Neil Mehta), мнение Goldman изложено четко, в ней приводится несколько причин, по которым акции энергетических компаний слабы в этом году: “1) более высокое, чем ожидалось, предложение нефти в России, 2) опасения по поводу промышленного спроса, 3) снижение цен на природный газ…”.

Далее Мехта более подробно объясняет причины предстоящего подъема, говоря: “Хотя мы признаем, что условия для акций энергетических компаний являются более сложными, чем условия восстановления в 2021-2022 годах, мы считаем, что существуют привлекательные возможности: доходность капитала и благоприятные возможности для многих компаний, представленных на нашем сайте….. Мы считаем, что по мере появления положительных катализаторов для этих акций соотношение риск/вознаграждение будет улучшаться”.

Теперь давайте подробнее рассмотрим энергетическую компанию, которая по мнению Мехты получит прибыль за счет улучшения соотношения риск/вознаграждение. Далее подробная информация о компании, а также комментарии аналитиков.

Halliburton Company (HAL)

Halliburton одна из крупнейших в мире нефтесервисных компаний, которые играют жизненно важную роль в цепочке производства энергии, охватывая различные технические и инженерные функции. Эти компании предоставляют опыт, необходимый для эксплуатации нефтяных и газовых скважин, проведения операций горизонтального бурения и гидроразрыва пласта, обслуживания жидкостных насосов и трубопроводов, безопасного вывода из эксплуатации и заглушения непродуктивных скважин – и это лишь малая часть их обширных обязанностей. Без таких компаний, как Halliburton, нефтегазовые гиганты столкнулись бы со значительными трудностями при извлечении продукции из недр земли.

Halliburton с рыночной стоимостью более $27 млрд и доходом, превысившим в прошлом году $20 млрд, компания на протяжении нескольких лет неизменно добивается роста квартального дохода в годовом исчислении. Впечатляет тот факт, что в течение последних четырех кварталов все они демонстрировали показатели прибыли в размере 5 миллиардов долларов или выше.

В последнем квартале, 1Q23, компания Halliburton зарегистрировала общий доход в размере $5,7 млрд, превысив прогнозы на $210 млн и добившись 33% роста по сравнению с периодом годичной давности. Прибыль компании составила $0,72 на акцию, превысив ожидания на 5% и более чем вдвое превысив показатель 1Q22. Примечательно, что высокие показатели доходов Halliburton были поддержаны обоими основными подразделениями компании: подразделение Completion and Production выросло на 45% за год и достигло $3,4 млрд, а подразделение Drilling and Evaluation выросло на 17% за год и достигло $2,3 млрд.

В дополнение к хорошим финансовым показателям, Halliburton продолжала выполнять свои обязательства по возврату акционерного капитала. В первом квартале компания выкупила акции на сумму $100 млн, а ее последние дивиденды, объявленные в начале этого месяца и выплаченные 28 июня, составили $0,16 на акцию. Компания повышала дивиденды после завершения программы COVID, после того как сократила их в разгар пандемического кризиса.

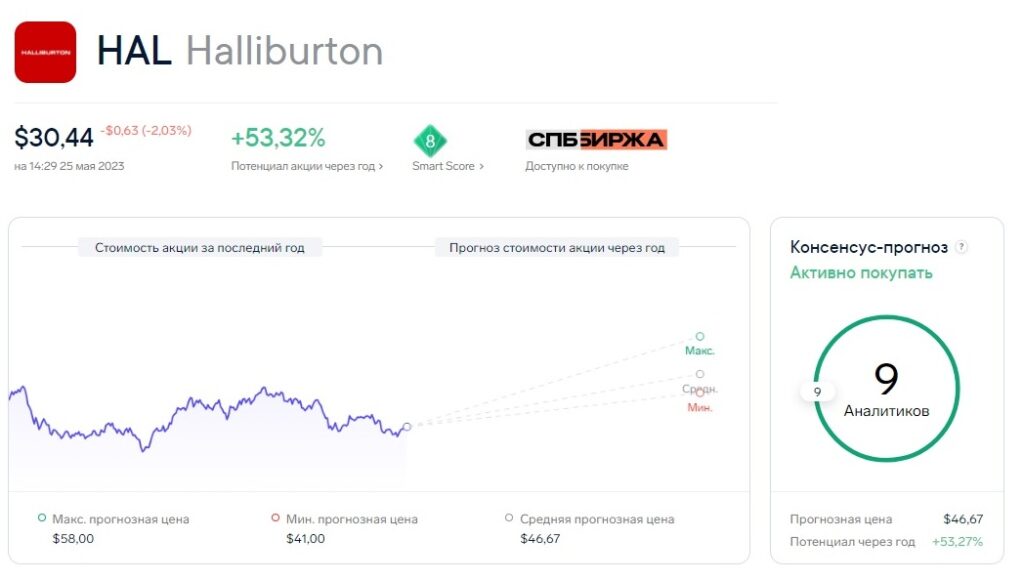

Несмотря на то, что акции HAL имеют прочный фундамент, в этом году они упали на 21%. Однако Нил Мехта (Neil Mehta) из Goldman видит в этом возможность для инвесторов купить качественные акции со скидкой.

“При текущих уровнях оценки мы считаем недооцененными несколько факторов. Во-первых приблизительно 50% к выручке в 2024 году, вероятно, будет приходиться на международные операции. Во-вторых, мы не ожидаем, что природный газ будет стоить $2,00-$2,50/MMBtu Henry Hub вечно, в середине цикла мы ожидаем $3,50/MMBtu. В-третьих, оценка стоимости является убедительной: HAL сейчас торгуется с дисконтом ~2,5x к крупным компаниям по оценкам на 2023 и 2024 годы против исторического диапазона 1,5x-2,0x”, – считает Мехта.

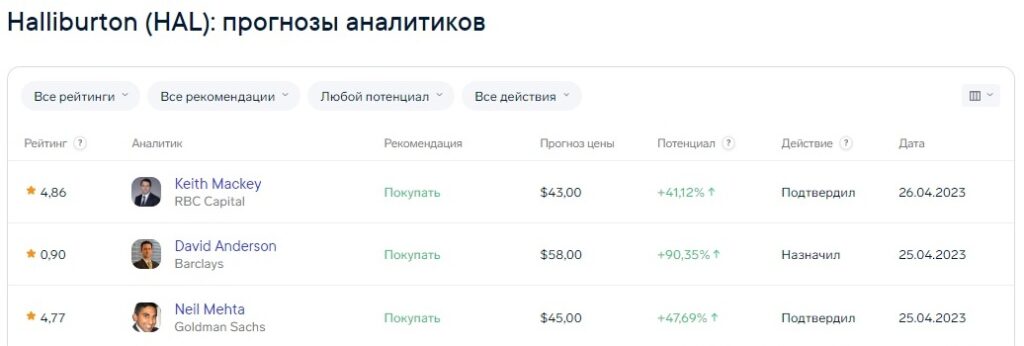

Количественно оценивая свою позицию, Мехта присвоил HAL рейтинг “Покупать” с ценовым ориентиром $45, что указывает на его уверенность в потенциале роста на 47% на горизонте одного года. (Чтобы посмотреть послужной список Мехты, нажмите здесь).

В целом, эти акции получают единогласную оценку аналитиков “Активно покупать”, основанную на 9 положительных отзывах, опубликованных за последние недели. Акции продаются по цене $30,44, а средняя целевая цена $46,67 предполагает рост на 53% с этого уровня. (См. прогноз акций HAL)

Ищите идеи акций по привлекательной цене, переходите в раздел «Лучшие акции аналитиков» в аналитическом сервисе BestStocks.

Не является индивидуальной инвестиционной рекомендацией