На Московской бирже произойдёт первое и, скорее всего, единственное в 2022 году IPO. На биржу планирует выйти лидер рынка кикшеринга (модное название для «аренды электрических самокатов») компания Whoosh.

Мы проанализировали бизнес компании, ключевые риски Whoosh, а также обозначили точки роста и объяснили, почему для акций компании могут быть применимы различные сценарии: от неудержимого роста до катастрофического падения.

Не будем останавливаться на детальных расчётах — это сделали уже все кто только можно. Потому что самое главное о компании написано в проспекте эмиссии самого Whoosh (кстати, он отвратительно свёрстан — очень сложно читать). Если вам нужно то же самое, но с нормальной вёрсткой, то посмотрите здесь или здесь.

Главное

- Выручка: 6,7 млрд. рублей

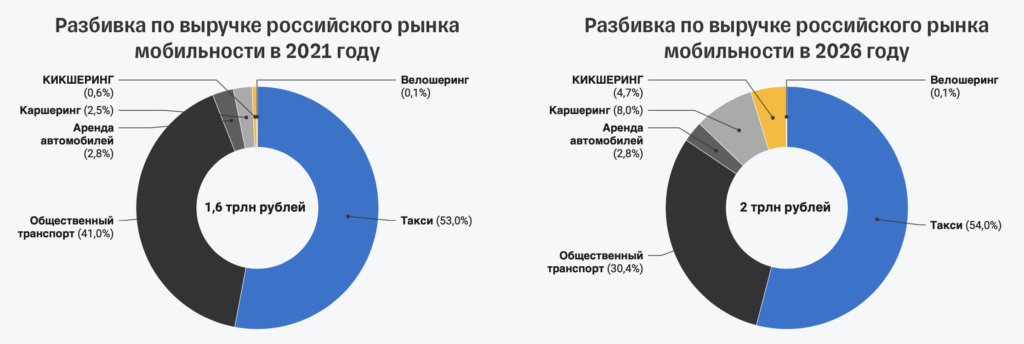

- Самокатов: 82 тыс. самокатов в 40 городах и 3 странах (Россия, Беларусь, Казахстан)

- Пользователей: 11 млн

- Финансы: компания прибыльная, рентабельность по EBITDA высокая (58%), чистый долг небольшой (0,9х)

- Дивиденды: уже выплачиваются. К тому же согласно дивидендной политики Whoosh до 50% чистой прибыли будут выплачиваться в качестве дивидендов.

- Рынок самокатов развивается. Эксперты Б1 (бывшие Ernst & Young) прогнозируют рост отрасли кикшеринга в 5 раз до 2026 года

- Whoosh выходит на IPO по цене 185—225 рублей за акцию, что соответствует 21—25 млрд рублей капитализации после IPO

- В рамках IPO будет размещено до 5 млрд рублей (половина – новые акции, половина – акции действующих акционеров, никто из которых полностью не выходит из капитала).

- Полученные средства будут инвестированы в расширение парка, укрепление лидерских позиций на существующих рынках, выход в новые регионы, а также на выплаты менеджменту в рамках программы мотивации (кстати, об этом многие не пишут).

Позитивные сигналы

- Рост выручки за счёт роста пользовательской базы, количества поездок на пользователя и роста стоимости поездки. Такой сценарий кажется слишком идеально оптимистическим.

- Дивидендная политика зависит от соотношения долга к EBITDA. Переводим: если IPO будет успешным, то компании не придётся значительно увеличивать долговую нагрузку и будет выплачивать дивиденды в размере 50% от чистой прибыли.

- Аналитики Тинькофф Инвестиций провели анализ стоимости бизнеса на основе метода дисконтированных денежных потоков. Если в двух словах, то при прогнозируемых темпах роста и среднем WACC (это стоимость привлечения капитала, на которую уменьшаются будущие денежные потоки) получается, что справедливая стоимость акционерного капитала 28,5 млрд руб. А это выше предварительных оценок по ценовому диапазону.

- Основателям Whoosh, которые еще и занимают руководящие должности в компании, принадлежит 69% в капитале. Это почти всегда хороший показатель — менеджмент заинтересован в росте стоимости акций.

Риски

- Отсутствие полноценного законодательного регулирования в отношении электросамокатов. Сейчас для управления самокатом не нужны права. Представьте, что может случиться с бизнесом, если для управления нужно будет получить права категории «А».

- Неопределенный правовой статус электросамокатов и отсутствие единообразия в толковании ПДД. Сейчас самокаты могут ездить как по дороге, так и по тротуарам. Представьте, что самокатам разрешат ездить только по велодорожкам, которых в городах фактически нет.

- Конкуренция (в том числе с игроками со значительными финансовыми ресурсами) как в сегменте микромобильности, так и в транспортном секторе в целом. Представьте, что Яндекс после разделения сможет сконцентрироваться на локальном рынке, и начнёт забирать долю у Вуша.

Заключение

Самое главное — принимайте решение самостоятельно, не стоит вслепую следовать за советами аналитиков или телеграм-каналов. Вот примеры, почему:

- Когда тебе дали денег на публикацию:

- Когда тебе не дали денег на публикацию:

От себя хотим добавить, что IPO может получиться успешным, но не готовы подписываться под оптимистичными прогнозами роста до 2030 года. И вот почему:

- У многих компаний и фондов пропали возможности инвестировать в международные компании и стартапы, но кэш для этого у них остался, и этот кэш находится в России. Юрлица могут составить значительную долю в размещении акций

- Частные инвесторы соскучились по любым IPO, поэтому кто-то будет готов рискнуть

- Компания не стала жадничать и завышать капитализацию, как это часто делали ранее на перегретом рынке. Поэтому теоретически есть место для роста как минимум для справедливой оценки.