Публичное акционерное общество “Сургутнефтегаз” (SNGS) и (SNGSP) совместно со своими дочерними компаниями занимается разведкой, добычей, переработкой и продажей углеводородов, а также продажей нефтегазовой продукции.

Главный вывод после публикации результатов — денежная «кубышка» компании не только не уменьшилась, но, наоборот, значительно выросла, а сюрприз на уровне чистой прибыли связан с нетипично большими неденежным валютным убытком по курсовым разницам.

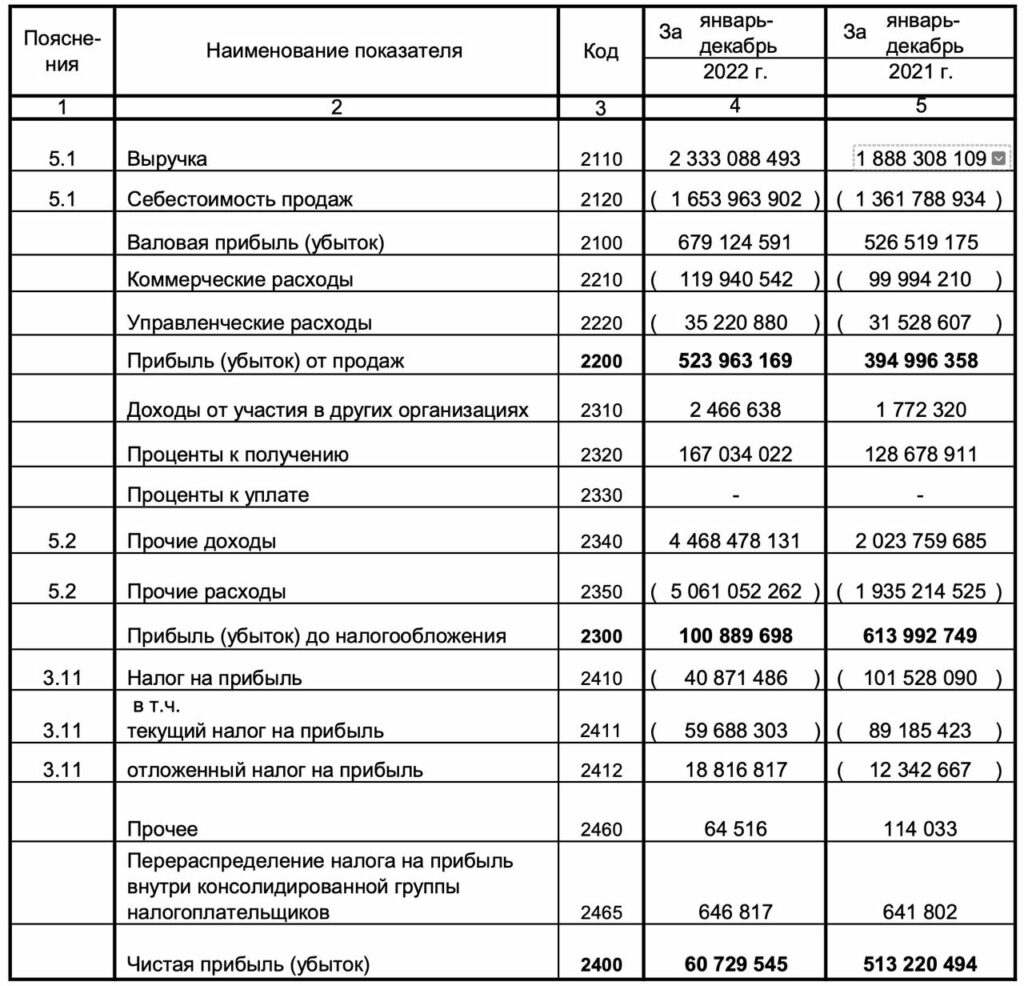

- Чистая прибыль по итогам года составила 60,7 млрд руб. по сравнению с предыдущим годом в размере 513,2 млрд руб. Падение прибыли, вероятно, связано с курсовыми разницами, расходами на валютно-обменные операции и обесцениваем активов. В результате, стоимость ликвидных активов Сургутнефтегаза на конец 2022 г. составила 4,29 трлн руб. (денежная «кубышка»)

- Выручка составила 2,3 трлн руб, увеличилась на 19% г/г. Связано это с переоценкой кубышки. Бакс с 1 января 2022 года по 30 декабря 2022 года упал на 6,5%, с 74,68₽ до 69,9₽.

- Операционная прибыль составила 524 млрд руб, увеличилась на 33% г/г.

С операционной точки зрения отработали неплохо. Столь сильное негативное влияние на чистую прибыль оказала валютная переоценка кубышки и переоценка основных средств из-за нового стандарта учета. Сургутнефтегаз не раскрывает валюту кубышки, поэтому остается лишь догадываться. Сам факт того, что кубышка на месте – явный позитив.

Мнение аналитиков БКС:

Выручка и EBITDA лучше ожиданий, чистая прибыль — чуть хуже. Выручка компании на 2% превысила наш прогноз в $33 млрд и оказалась на 5% выше консенсуса. На уровне EBITDA сложилась смешанная картина. Показатель опередил наш прогноз в $8,2 млрд на 6%, но оказался на 4% ниже ожиданий рынка. Чистая прибыль оказалась на 31% ниже нашего прогноза в $1,3 млрд и на 72% ниже ожиданий рынка в $3,1 млрд (который, несомненно, все еще содержит некоторые до-дивидендные оценки от ряда инвестдомов).

Хорошие результаты, но чувствительность к валютным разницам выросла. Мы ожидали слабой чистой прибыли ввиду неожиданно низких дивидендов по привилегированным акциям, объявленных пару недель назад, но мы не были уверены в ее размере. Прибыль должна была опуститься как минимум ниже нашего прогноза в $1,3 млрд, но могло быть и гораздо хуже. В итоге, чистая денежная позиция компании в прошлом году действительно значительно выросла.

Мы предполагали, что причиной слабой чистой прибыли могли послужить списания, но и это не соответствует действительности. Скорее, это был необычно большой убыток по валютным курсам, гораздо больший, чем можно было бы ожидать, учитывая изменения курса рубля к доллару США в прошлом году.

Источники: БКС Экспресс, ПСБ Аналитика

Оформите подписку и получайте самые свежие рекомендации по торговле американскими акциями. Выберите наиболее удобный тип подписки (на день, ежемесячную, ежегодную или бессрочную). Чтобы сразу оценить все преимущества, воспользуйтесь бесплатным пробным периодом.

Подписывайтесь на наш Telegram-канал, чтобы получать больше информации об инвестициях.

Читайте также: