Многие говорят о вероятности наступления рецессии, и главный среди них – гуру инвестирования Роб Арнотт. Основатель и председатель правления компании Research Affiliates, которая стала пионером методики инвестирования “смарт-бета”, считает, что вероятность рецессии в экономике США в течение следующего года составляет 80%. Более того, Арнотт знает, кто несет ответственность за такое положение дел.

В конечном итоге, я отношу себя к умеренным пессимистам в отношении нашей способности избежать рецессии, созданной, как обычно, ФРС

Роб Арнотт, основатель Research Affiliates

Это потому, что ФРС не удалось предотвратить многочисленные банковские крахи, следствием которых станет “кредитный кризис”, а это, в свою очередь, приведет к рецессии.

Однако это не значит, что Арнотт считает, что сейчас для инвесторов нет никаких возможностей. Хотя он отмечает, что с лета 2020 года стоимостные акции начали возвращаться к росту, он считает, что стоимость лишь “наполовину вернулась к историческим нормам, а это значит, что у стоимости есть достаточно возможностей для блестящего роста в этом десятилетии”.

Используя инструменты BestStocks, мы отобрали две акции, у которых есть потенциал роста в текущих реалиях. Обе акции включены в Vanguard Value ETF, который является крупнейшим фондом, ориентированным на стоимость, и обе также оценены как “Активно покупать” аналитиками. Давайте проверим детали.

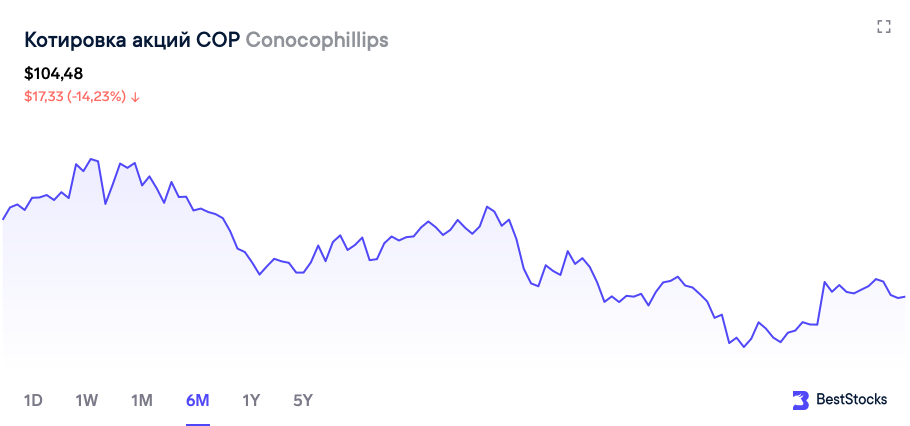

ConocoPhillips

Начнем с ConocoPhillips, гиганта мировой энергетической промышленности и одной из крупнейших независимых компаний по разведке и добыче (E&P) в мире, если судить по уровню добычи и доказанным запасам.

Компания ведет свою деятельность в 13 странах, а ее активы распределены по разным точкам земного шара, хотя почти половина добычи компании, базирующейся в Техасе, приходится на американские источники. С рыночной стоимостью в 132 млрд долларов США компания занимает 77-е место в списке Fortune 500.

Как и многие другие игроки на рынке сырой нефти, компания ConocoPhillips провела сильный 2022 год. В последнем отчетном квартале, 4Q22, чистая прибыль выросла до $3,2 млрд, что составляет $2,61 на акцию, с $2,6 млрд, или $1,98 на акцию, за аналогичный период годом ранее. Объем добычи в этом квартале достиг 1 758 MBOED (тыс. баррелей нефтяного эквивалента в день), что на 150 MBOED больше, чем в 4 квартале 21 года. В течение 2022 года компания Conoco получила рекордный FCF в размере 18,4 млрд долларов, а выплаты акционерам достигли 15 млрд долларов.

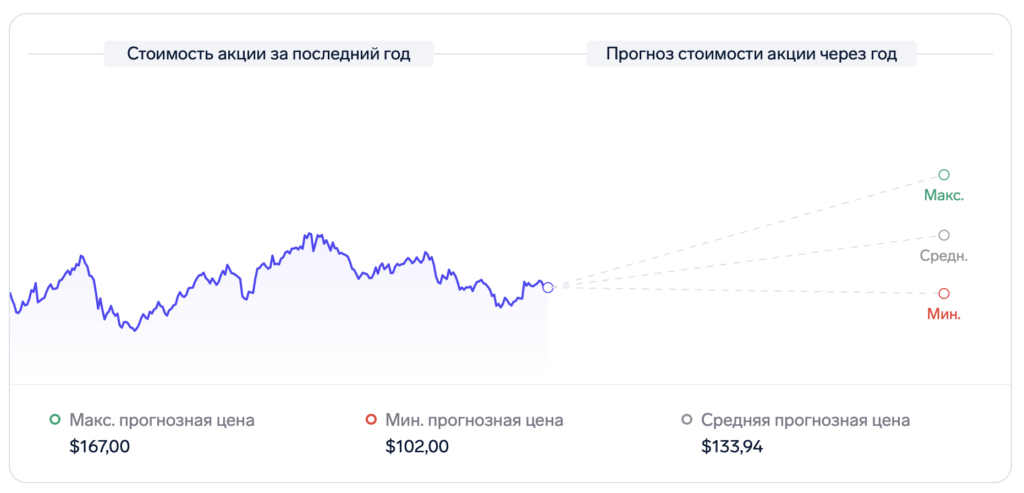

Совсем недавно компания представила 10-летний план, согласно которому свободный денежный поток должен составить более 115 млрд долларов США. Это огромная сумма денег, составляющая почти 90% от текущей рыночной стоимости Conoco.

По мнению аналитика Barclays Жанин Вай, начинания компании по возврату денежных средств являются ключевыми для “бычьего” сценария. Она пишет: “Используя 2022 год в качестве ориентира, денежные доходы компании на практике являются переменными при подъеме сырьевых товаров, когда акционеры выигрывают вместе с денежными потоками, и более фиксированными при спаде сырьевых товаров. Это возможно только с учетом крепости баланса компании, сильной базы активов и менталитета “через цикл””.

“Учитывая высокую целевую общую доходность в $15 млрд. на этот год, которая, по оценкам руководства, составляет ~50% от CFO при $80 Brent, COP является одной из уникальных компаний, где доходность FCF средняя или чуть ниже средней, но доходность по выплатам [(базовый дивиденд + переменный дивиденд + выкуп) / стоимость предприятия] выше средней. Цифры по-прежнему имеют значение, и инвесторы хотят получить деньги, чтобы пережить волатильность сырьевых товаров”, – добавил аналитик.

Что все это означает для инвесторов? Вай оценивает акции COP как Overweight (т.е. “покупать”), а ее ценовой ориентир в $141 позволяет рассчитывать на годовую доходность в 30%.

Большинство аналитиков согласны с мнением Вай. Консенсус-рейтинг акций “Активно покупать” основан на 13 «покупать» против 4 «держать». Средний целевой показатель составляет $134,63, что означает, что акции вырастут на 24% в ближайший год. В качестве бонуса компания регулярно выплачивает дивиденды, которые в настоящее время приносят 2,14% годовых.

UnitedHealth

От одного гиганта отрасли к другому. Компания UnitedHealth, рыночная стоимость которой составляет 477 миллиардов долларов, является одним из крупнейших в мире генераторов доходов. Эта глобальная мега-компания предоставляет медицинские продукты и страховые услуги. Ее деятельность разделена на два отдельных сегмента: UnitedHealthcare, который предлагает медицинское страхование, и Optum, который предлагает услуги в области данных и технологий.

Мировая индустрия медицинского страхования переживает бурный рост, и акции компании пользуются этим; акции UNH превосходили годовые показатели S&P 500 во все последние 10 лет, кроме одного, включая 2022 год.

Однако в 2023 году этого не произошло, так как инвесторы негативно отреагировали на недавно опубликованные показатели первого квартала. Это может показаться странным на первый взгляд, учитывая, что результаты превзошли ожидания как по верхней, так и по нижней границе. Выручка выросла на 14,7% по сравнению с прошлым годом и составила $91,9 млрд, превысив ожидания на $2,12 млрд. Прирост прибыли на акцию в размере $6,26 оказался на $0,18 выше прогноза в $6,08. Что касается прогнозов, компания повысила прогноз скорректированной чистой прибыли с прежнего диапазона $24,40-$24,90 до $24,50-25,00 на акцию. Консенсус-прогноз ранее составлял $24,93.

Несмотря на повышение прогноза, аналитик Deutsche Bank Джордж Хилл считает, что в разочарованной реакции инвесторов отчасти виновато относительно скромное повышение прогноза.

Руководство UNH было особенно туманно в отношении перспектив своего бизнеса по оказанию полностью капительного обслуживания в результате окончательного уведомления о ставках, и мы считаем повышение прогноза на 10 центов (в соответствии с опережением) относительно скромным по меркам UNH

Однако это мало что меняет в “бычьем” тезисе Хилла: “Мы продолжаем рассматривать компанию как высококачественное защитное имя в сфере медицинских услуг с крупной капитализацией, учитывая растущую диверсификацию UNH в дополнительные виды бизнеса и продолжающееся снижение регулятивных рисков, что отражается в премии, которую мы заложили в наш целевой коэффициент”.

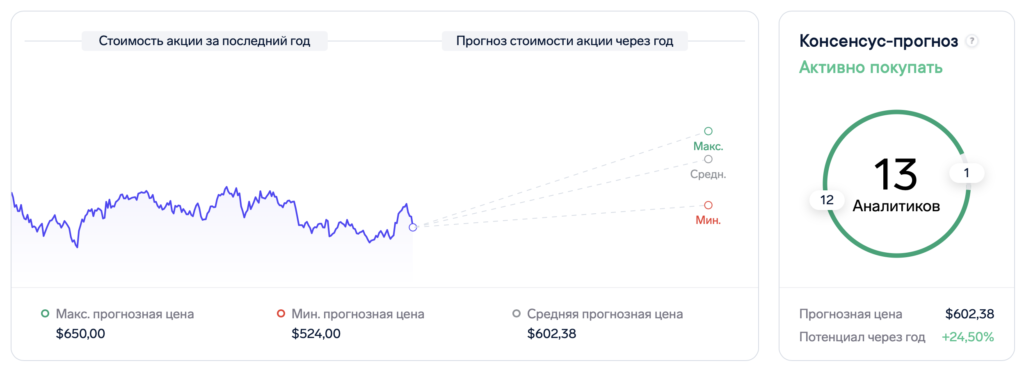

С этой целью Хилл присвоил UNH рейтинг “Покупать” и ценовой ориентир в $627, что указывает на потенциальный рост на 22,5% в течение следующего года.

В целом, “быки” на стороне UNH; за исключением одного скептика, все 8 других недавних отзывов положительные, что дает гиганту здравоохранения консенсус-рейтинг “Сильно покупать”. Аналитики считают, что акции вырастут на 18% в ближайшие месяцы, учитывая, что средний целевой прогноз составляет $605,11.

Чтобы найти хорошие идеи для акций, торгующихся по привлекательным оценкам, используйте сервис «Лучшие акции для покупки».

Отказ от ответственности: мнения, выраженные в этой статье, принадлежат исключительно ведущим аналитикам. Содержание статьи предназначено только для информационных целей. Очень важно проводить собственный анализ, прежде чем делать какие-либо инвестиции.